スポンサードリンク

自動車税納入通知書

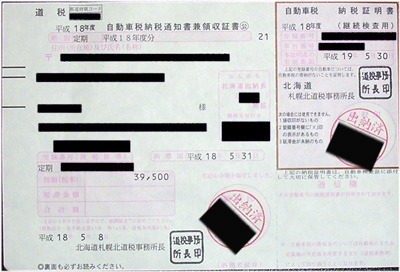

写真は、実際の自動車税納入通知書です。

写真では、消してありますが、実際には納税者の住所や氏名が掲載されています。

このようなものが、毎年自宅に届きますので、これを銀行等に支払うことで納税します。

自動車税の納期は、原則として5月中で、都道府県の条例で定めることとなっています。

納税のやり方は、下記の自動車税納入通知書で銀行などで支払いします。

徴収の方法は、4月1日現在の所有者に対しては、”普通徴収”により、また年度の途中に新たに自動車を取得したような場合には、”証紙”による徴収になります。

自動車税を滞納した場合は、車検を受けることができません。

車検は通常1年から3年に1回受ける必要があり、自動車の使用者が車検に合格しなければなりませんが、もしこの時に自動車税を納付していない場合は、地方陸運局運輸支局長は、道路運送車両法第97条の2の規定によって、車検を行わないこととされています。

月割課税

自動車税は、原則として4月1日現在の自動車の所有者に対して課税されるものですが、では年度の途中で廃車にしたしり新車にしたり、といった場合はどうなるのでしょうか。

このような場合は、月割計算で課税されます。

具体的に計算してみましょう。

●年額39.500円の適用を受ける自動車を9月10日に取得した場合では、

39.500円÷12×6(10月〜3月)=19.700円 となります。

●年額39.500円の適用を受ける自動車を9月10日に廃車にした場合では

39.500円÷12×6(4月〜9月)=19.700円 となります。